Políticas

17/1/2022

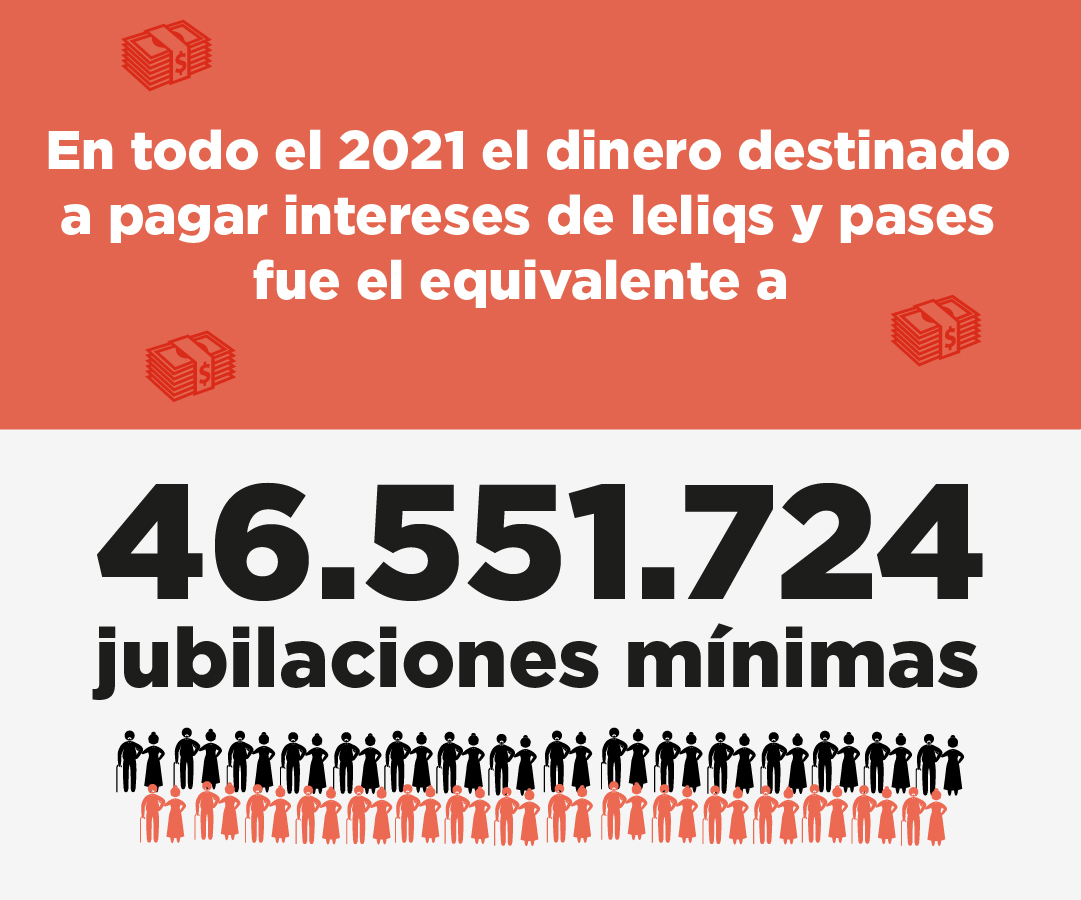

En 2021 se pagaron más de 46 millones de jubilaciones mínimas en intereses de Leliqs y Pases

El gobierno benefició a la banca y hundió a los jubilados en la indigencia.

Seguir

El presidente del Banco Central, Miguel Pesce, dio lugar a una suba de la tasa de interés de la entidad, la cual ascendió del 38% al 40%. La medida va en línea con las recomendaciones vertidas por el FMI para "reducir" la inflación apelando a tasas positivas, y, de este modo, lograr esterilizar la mayor cantidad de pesos circulantes y disuadir una corrida hacia el dólar. Lo anterior, sin dudas, incrementará el carácter explosivo de dicho endeudamiento, engrosará los vencimientos que debe cancelar el BCRA y acentuará las tendencias recesivas.

Así las cosas, en 2022, de mantenerse constante el stock de Leliqs y Pases, el BCRA deberá afrontar intereses por nada menos que $2,33 billones (Infobae, 17/1). Vemos cómo un mecanismo destinado a contener la inflación por la vía de absorber pesos en el sistema financiero termina siendo causante de una emisión monetaria sideral, cuyos únicos beneficiarios son los bancos, los cuales vuelcan el grueso de sus depósitos en la compra de estos instrumentos.

Sin ir más lejos, durante el 2021 se destinaron $1,35 billones en concepto de intereses de Leliqs y Pases, un 86,5% más que en 2020 y un 94% más que en 2019. Entonces, los bancos recibieron en todo el año el equivalente a 46.551.724 jubilaciones mínimas. Estamos en presencia de un gobierno que asumió prometiendo priorizar a los jubilados por sobre la "timba financiera" y terminó ensanchando los bolsillos de la banca y hundiendo los haberes previsionales en la indigencia.

A esto hay que añadirle que la tasa de interés del BCRA actúa como tasa de referencia, con lo que su aumento encarecerá también los créditos personales y a la producción, acicateando la recesión económica. Dicho de otra manera, los bancos verán aún más atractivas las inversiones financieras en Leliqs y Pases -a todas luces parasitarias-, y, por lo tanto, destinarán una porción cada vez menor de su cartera en otorgar préstamos a la industria, por ejemplo. También impactará en el financiamiento de las tarjetas de crédito, afectando al consumo.

Sucede que la única receta que implementa el gobierno para reducir la escalada inflacionaria es aumentar el caudal de deuda del Banco Central -con intereses cada vez más costosos-, y, por otra parte, aplicar un ajuste sobre las partidas sociales, las cuales fueron licuadas por medio de la inflación. A tal punto, que el gasto primario del 2022, en términos reales, disminuyó un 6,7% con respecto al del 2017 (La Nación, 16/1). Sin embargo, la política oficial convalida la incesante fuga de capitales -incluyendo el pago de la deuda externa-, fuente de constantes presiones sobre el tipo de cambio, lo cual conduce inexorablemente a un ascenso inflacionario.

Si bien el año pasado el BCRA asistió al Tesoro por $2,128 billones, según un informe de la Oficina de Presupuesto del Congreso, es preciso aclarar que la mayor parte de esos pesos fue dirigida a costear los subsidios patronales, los únicos que le ganaron a la inflación del período. Como vemos, quienes bregan por un mayor ajuste sobre las partidas sociales, en nombre de reducir los efectos inflacionarios de la emisión monetaria, ocultan que la misma tiene como principales destinatarios a los capitalistas, tanto en el caso de la asistencia monetaria del BCRA al Tesoro como en el pago de intereses de Leliqs y Pases.

Con todo, el pasivo remunerado del Banco Central ha alcanzado la friolera de $4,73 billones, evidenciando el fracaso del gobierno en desarmar tamaña "bola de nieve". Dicha deuda creció un 66,3% interanual durante el 2021, a pesar de que el oficialismo buscó canjear las Leliqs y Pases por bonos del Tesoro, cuya garantía de pago pasa a ser directamente un ajuste sobre el gasto público en lugar de la capacidad de emisión del BCRA.

Así se viene gestando otra montaña de endeudamiento en pesos, la cual aumentó en $4,27 billones a lo largo del 2021. La emisión de títulos del Tesoro tiene la finalidad de cubrir el déficit fiscal con deuda, en función de recurrir lo menos posible a la emisión monetaria, a los fines de evitar que trepe la inflación. Esto, en un contexto de escasez de reservas, provocado por la fuga de divisas, y de huelga de inversiones por parte de los capitalistas. Cabe destacar que los bonos en cuestión, al estar atados a la inflación o al dólar, no podrán ser licuados a través de una devaluación, y, además, comprenden vencimientos cada vez más cortos y tasas más elevadas, convirtiéndose en una verdadera bomba de tiempo.

Como si fuera poco, la mayor parte de la deuda pública contraída el año pasado cumplió el objetivo de cancelar vencimientos viejos, mostrando así, el carácter impagable de esta hipoteca usuraria que el gobierno no hace más que incrementar.

Las contradicciones mencionadas anteriormente son propias de las inconsistencias de un rumbo económico al servicio del rescate de la deuda fraudulenta y del saqueo nacional a manos de la clase capitalista. El gobierno, cuando promete resolverlas a partir de un acuerdo con el FMI, omite que el mismo, lejos de garantizar el arribo de dólares esperado -en un cuadro de salida de capitales desde los países emergentes hacia las casas matrices- implicará un mayor endeudamiento y sangría de reservas, acentuando la bancarrota del país y el peso de la deuda sobre las cuentas nacionales. Es decir, se trata de reincidir en la misma fórmula que nos hundió, a costa de barrer con las condiciones de vida de la población trabajadora.

Por lo tanto, un programa de reorganización social sobre nuevas bases, que contemple el rechazo de la deuda usuraria, la ruptura con el FMI y la nacionalización bajo control obrero de la banca y el comercio exterior, configura la única salida posible a la encerrona planteada, para que el interés mayoritario ocupe el centro de las prioridades y la crisis la paguen los capitalistas.

https://prensaobrera.com/politicas/senda-descendiente-alberto-fernandez-fabula-sobre-la-inflacion

https://prensaobrera.com/politicas/la-celac-y-las-negociaciones-con-el-fmi